การขึ้นลงของเงินเฟ้อ ในปี 2024 การเปลี่ยนแปลงราคาล่าสุดสะท้อนให้เห็นถึงการช็อคที่เกี่ยวข้องกับพลังงานและซัพพลายเป็นหลัก มากกว่าความรุนแรงทางเศรษฐกิจมหภาค

เมื่อเงินเฟ้อเริ่มเพิ่มขึ้นในปี 2021 ผู้กำหนดนโยบายและนักวิเคราะห์ส่วนใหญ่คาดการณ์ว่าการเพิ่มขึ้นนี้จะไม่ใหญ่เกินไปหรือยั่งยืน แต่จนถึงปี 2022 เงินเฟ้อกลายเป็นปัญหาร้ายแรงสำหรับธนาคารกลาง จากนั้น หลังจากการปรับนโยบายการเงินที่รุนแรงและประสานงานกันอย่างบันทึกไว้ในประวัติศาสตร์ เงินเฟ้อลดลงแทบจะอย่างรวดเร็วเท่ากับที่มันเพิ่มขึ้น

การขึ้นลงของเงินเฟ้อ ในปี 2024

เรามองเห็นคำอธิบายกว้างๆ สองข้อ ข้อแรกเน้นว่าการเพิ่มขึ้นของเงินเฟ้อเกิดขึ้นพร้อมกันในหลายประเทศเพราะประเทศเหล่านั้นเผชิญกับเหตุการณ์ช็อคที่คล้ายกันในระดับต่างๆ ได้แก่ การแพร่ระบาดของโรค, ข้อจำกัดด้านการเคลื่อนไหว, และมาตรการนโยบายเศรษฐกิจที่เกี่ยวข้อง โดยเฉพาะระดับการสนับสนุนทางการคลังและการเงิน ซึ่งเน้นที่ปัจจัยภายในประเทศ การสนับสนุนทางการคลังและการเงินที่มากขึ้น ตลาดแรงงานที่ตึงตัว หรือความคาดหวังเงินเฟ้อที่ไม่มั่นคงจะนำไปสู่เงินเฟ้อที่สูงขึ้น

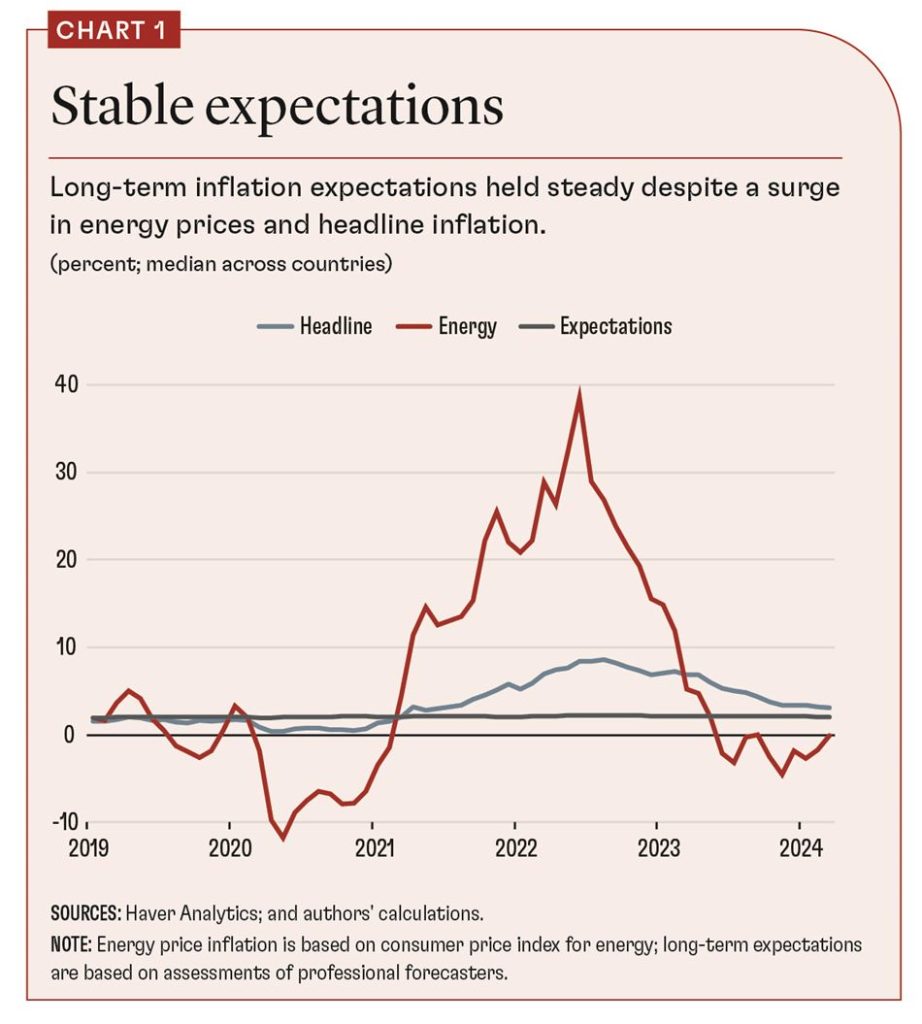

ข้อที่สองเน้นว่าเงินเฟ้อเพิ่มขึ้นพร้อมกันทั่วโลกไม่ใช่เพราะเหตุการณ์ช็อคในท้องถิ่นเหมือนกันในทุกประเทศ แต่เพราะสาเหตุระดับโลกกำลังมีบทบาท การเพิ่มขึ้นของราคาพลังงานและอาหาร ซึ่งได้รับการเร่งจากการรุกรานของรัสเซียในยูเครน ก่อให้เกิดวิกฤตพลังงานที่คล้ายกับเหตุการณ์ช็อคจากน้ำมันในปี 1970 การเมืองโลกเป็นสาเหตุของเหตุการณ์ทั้งสองชุดนี้ และเป็นจริงที่ราคาพลังงานโลกและเงินเฟ้อทั่วไปเพิ่มขึ้นพร้อมกันแม้ว่าแนวโน้มเงินเฟ้อระยะยาวจะยังคงมั่นคง (ดูแผนภูมิ 1)

การวิจัยล่าสุดของเรา (Dao และอื่นๆ, กำลังจะเผยแพร่) ซึ่งครอบคลุม 21 เศรษฐกิจทั้งในกลุ่มประเทศพัฒนาแล้วและตลาดเกิดใหม่ ได้ให้ความกระจ่างเกี่ยวกับคำอธิบายที่แข่งขันกันเหล่านี้โดยการแยกแยะเงินเฟ้อของผู้บริโภคที่เป็นหัวข้อหลักออกเป็นเงินเฟ้อพื้นฐาน (core) และช็อคจากหัวข้อหลัก—การเบี่ยงเบนของหัวข้อหลักจากเงินเฟ้อพื้นฐาน เราอธิบายเงินเฟ้อพื้นฐานโดยความคาดหวังเงินเฟ้อระยะยาวและมาตรวัดกว้างๆ ของการผ่อนคลายทางเศรษฐกิจมหภาค เช่น อัตราการว่างงาน, ช่องว่างการผลิต, หรืออัตราส่วนของตำแหน่งว่างงานต่อการว่างงาน เราอธิบายช็อคจากเงินเฟ้อหัวข้อหลักโดยการเปลี่ยนแปลงราคาที่ใหญ่ในอุตสาหกรรมเฉพาะ เช่น อาหาร, พลังงาน, หรือการขนส่ง และโดยมาตรวัดของการหยุดชะงักในห่วงโซ่อุปทาน เรายังอนุญาตให้มีการถ่ายทอดผลกระทบจากช็อคราคาในอุตสาหกรรมเหล่านี้ไปยังเงินเฟ้อพื้นฐาน ซึ่งสามารถเกิดขึ้นได้จากผลกระทบของเงินเฟ้อหัวข้อหลักต่อค่าแรงและต้นทุนการผลิตอื่นๆ

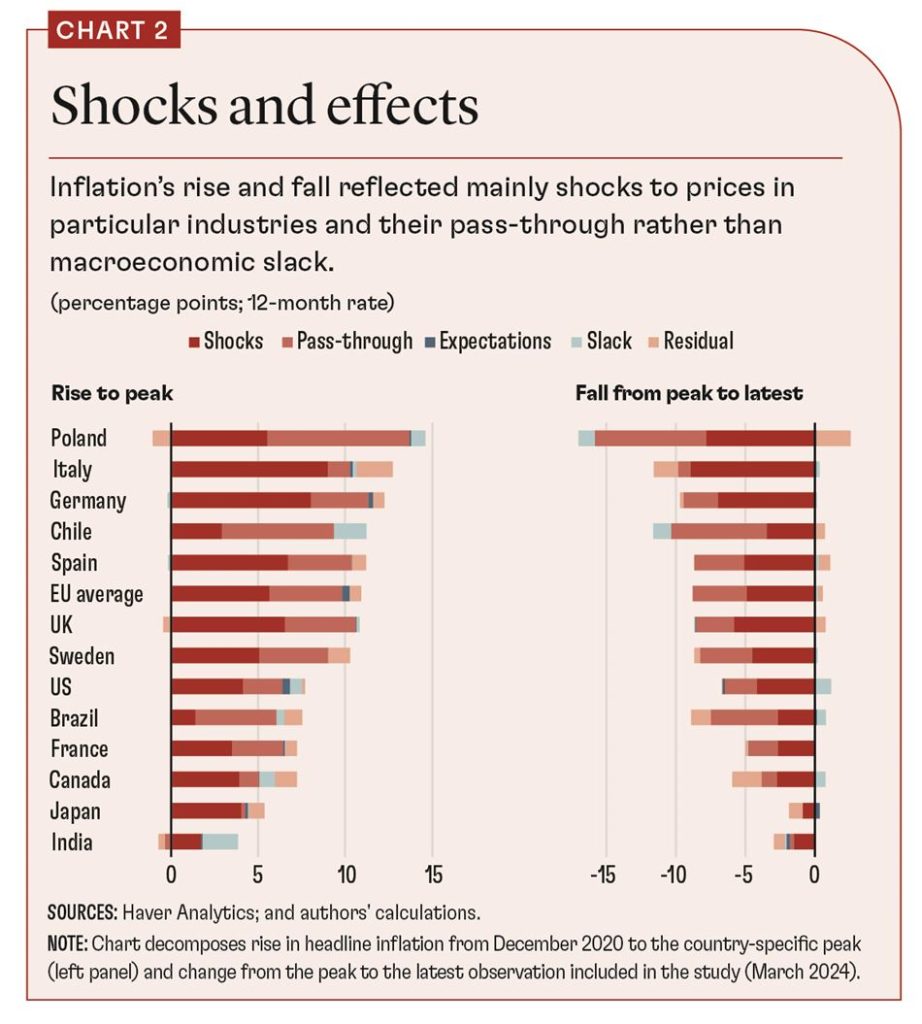

เมื่อนำชิ้นส่วนต่างๆ มารวมกัน เราประเมินการมีส่วนร่วมที่เกี่ยวข้องของช็อคจากหัวข้อหลัก การถ่ายทอดผลกระทบของพวกเขาไปยังเงินเฟ้อพื้นฐาน มาตรวัดกว้างๆ ของการผ่อนคลายทางเศรษฐกิจมหภาค และการเปลี่ยนแปลงในความคาดหวังระยะยาวต่อการเพิ่มขึ้นและลดลงของเงินเฟ้อในแต่ละประเทศ

โดยรวมแล้ว เราพบว่าช็อคจากหัวข้อหลักและการถ่ายทอดผลกระทบของพวกเขาไปยังเงินเฟ้อพื้นฐานคิดเป็นส่วนใหญ่ของการเพิ่มขึ้นและลดลงของเงินเฟ้อ มาตรวัดกว้างๆ ของการผ่อนคลายทางเศรษฐกิจมหภาคและการเปลี่ยนแปลงในความคาดหวังเงินเฟ้อระยะยาวโดยทั่วไปมีส่วนร่วมเพียงเล็กน้อย (ดูแผนภูมิ 2)

สหรัฐอเมริกาเป็นข้อยกเว้นที่สำคัญ การมีส่วนร่วมของความตึงตัวทางเศรษฐกิจมหภาคในระดับกว้างต่อเงินเฟ้อยังคงสูงกว่าประเทศอื่นๆ แม้ว่าตลาดแรงงานจะเย็นลงอย่างมีนัยสำคัญตั้งแต่ต้นปี 2023 การลดลงของเงินเฟ้อหัวข้อหลักในสหรัฐฯ ตั้งแต่เดือนกุมภาพันธ์ 2023 สะท้อนถึงการเย็นลงของเศรษฐกิจโดยรวมเช่นเดียวกับการลดลงของการถ่ายทอดผลกระทบจากช็อคเงินเฟ้อก่อนหน้านี้ (ดูแผนภูมิ 3)

บทสรุปคือ การเพิ่มขึ้นและลดลงของเงินเฟ้อสะท้อนถึงปัจจัยขับเคลื่อนระดับโลกเป็นหลัก แต่สถานการณ์ท้องถิ่นก็มีความสำคัญเช่นกัน ตัวอย่างเช่น ความแตกต่างในนโยบายราคาพลังงานท้องถิ่น รวมถึงการอุดหนุนสำหรับประชาชนและธุรกิจ อธิบายความแตกต่างในบทบาทของช็อคจากราคาพลังงานในการขับเคลื่อนเงินเฟ้อ ประเทศฝรั่งเศสมีมาตรการทางการคลังที่กดดันราคามากและมีการมีส่วนร่วมของพลังงานต่อช็อคเงินเฟ้อหัวข้อหลักค่อนข้างน้อย

นโยบายการเงินยังมีบทบาทสำคัญในการปราบเงินเฟ้อ ในช่วงเวลานี้ ความคาดหวังเงินเฟ้อระยะยาวยังคงมั่นคง ซึ่งบ่งชี้ว่า ธนาคารกลางยังคงมีความน่าเชื่อถือ และสิ่งนี้ช่วยป้องกันการหมุนวนของค่าแรงและราคาสินค้า การปรับนโยบายการเงินทั่วโลกอาจช่วยลดความต้องการทั่วโลกและราคาพลังงานได้เช่นกัน ขณะเดียวกัน ช็อคพลังงานและการถ่ายทอดผลกระทบ รวมถึงการย้อนกลับของมัน คิดเป็นส่วนใหญ่ของการเพิ่มขึ้นและลดลงของเงินเฟ้อ โดยไม่จำเป็นต้องมีการชะลอตัวทางเศรษฐกิจที่ลึกซึ้ง แม้ว่าจะเป็นกรณีของสหรัฐอเมริกา เงื่อนไขทางเศรษฐกิจมหภาคที่แข็งแกร่งได้มีบทบาทสำคัญต่อเงินเฟ้อพื้นฐานมากกว่าประเทศอื่นๆ ตั้งแต่เดือนมีนาคม 2024 ซึ่งเป็นช่วงที่ตัวอย่างของเราสิ้นสุดลง สถานการณ์ตลาดแรงงานในสหรัฐฯ ได้ลดลงมากขึ้น และสิ่งนี้ควรช่วยให้เงินเฟ้อกลับสู่เป้าหมาย

Pierre-Olivier Gourinchas, ที่ปรึกษาทางเศรษฐกิจของ IMF และผู้อำนวยการฝ่ายวิจัย ได้มีส่วนร่วมในบทความนี้ ซึ่งอ้างอิงจากเอกสาร “Understanding the International Rise and Fall of Inflation Since 2020” ที่เขียนโดย Dao, Gourinchas, Leigh, และ Mishra ซึ่งกำลังจะเผยแพร่ใน Journal of Monetary Economics