เงินเฟ้อ CPI ของสหรัฐฯ และการตัดสินใจเรื่องอัตราดอกเบี้ยของ ECB เป็นจุดสนใจ

การรายงานสัปดาห์หน้าของ FP Markets เน้นปัจจัยหลักทางมหภาคที่ควรติดตามสำหรับสัปดาห์การซื้อขายที่จะมาถึง

US SPX 500

+0.55%

เงินเฟ้อ CPI ของสหรัฐฯ และการตัดสินใจเรื่องอัตราดอกเบี้ยของ ECB สัปดาห์แรกของเดือนกันยายนสิ้นสุดลงด้วยการเผยแพร่รายงานสถานการณ์การจ้างงานของสหรัฐฯ สำหรับเดือนสิงหาคม ข้อมูลจำนวนตำแหน่งงานที่ไม่ใช่ภาคเกษตรเผยให้เห็นว่าเศรษฐกิจของสหรัฐฯ เพิ่มงาน 142,000 ตำแหน่ง เพิ่มขึ้นจากตัวเลข 114,000 ตำแหน่งในเดือนกรกฎาคม แม้ว่าจะต่ำกว่าการคาดการณ์เฉลี่ยของตลาดที่ 160,000 ตำแหน่ง (Reuters) อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และดอลลาร์สหรัฐ (USD) ลดลงอย่างรวดเร็วหลังจากข่าวนี้ ตลาดยังคาดการณ์ว่าธนาคารกลางจะลดอัตราดอกเบี้ย 120 จุดฐานภายในสิ้นปีนี้ และเกือบ 40 จุดฐานในการประชุมของเดือนนี้

ค่าจ้างเฉลี่ยต่อชั่วโมงยังคงมีการเติบโตในเดือนสิงหาคม เพิ่มขึ้น +0.4% (MoM) ซึ่งดีกว่าการคาดการณ์ของตลาด (+0.3%) และ +0.2% ของการรายงานก่อนหน้านี้ในเดือนกรกฎาคม เมื่อเปรียบเทียบปีต่อปี ค่าจ้างเฉลี่ยต่อชั่วโมงเพิ่มขึ้น +3.8% ในเดือนสิงหาคม ซึ่งดีกว่าการคาดการณ์ (+3.7%) และข้อมูลก่อนหน้า (+3.6%)

ตามที่คาดไว้ อัตราการว่างงานลดลงเหลือ +4.2% ในเดือนสิงหาคม จาก +4.3% ในเดือนกรกฎาคม

เงินเฟ้อ CPI ของสหรัฐฯ และการตัดสินใจเรื่องอัตราดอกเบี้ยของ ECB เป็นจุดสนใจ

ประธานธนาคารกลางสหรัฐฯ แห่งนิวยอร์ก John Williams แสดงความคิดเห็นเกี่ยวกับความก้าวหน้าและความจำเป็นในการผ่อนคลายนโยบาย

หลังจากข้อมูลการจ้างงานเผยแพร่ 15 นาที ประธานธนาคารกลางสหรัฐฯ แห่งนิวยอร์ก John Williams ออกมาแสดงความคิดเห็นเกี่ยวกับความก้าวหน้าในการดำเนินนโยบายของ Fed และแสดงความจำเป็นในการเริ่มผ่อนคลายนโยบาย Williams กล่าวว่า “เมื่อเศรษฐกิจอยู่ในสถานะที่มั่นคงและเงินเฟ้ออยู่ในเส้นทางที่ 2% การลดระดับการจำกัดในนโยบายโดยการลดช่วงเป้าหมายของอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) เป็นเรื่องที่เหมาะสม” อย่างไรก็ตาม เขาไม่ได้กล่าวว่าเขาชอบการลดลง 25 หรือ 50 จุดฐาน

ไม่กี่ชั่วโมงต่อมา ผู้ว่าการธนาคารกลางสหรัฐฯ Christopher Waller ขึ้นเวทีและยังเน้นว่าเวลาที่จะลดอัตราดอกเบี้ยแล้ว Waller กล่าวเสริมว่า “หากข้อมูลสนับสนุนการลดอัตราดอกเบี้ยในการประชุมที่ต่อเนื่องกัน ฉันเชื่อว่าการลดอัตราดอกเบี้ยในการประชุมที่ต่อเนื่องกันจะเป็นเรื่องที่เหมาะสม หากข้อมูลแสดงให้เห็นถึงความจำเป็นในการลดอัตราดอกเบี้ยมากขึ้น ฉันก็จะสนับสนุนด้วย” Waller ยังกล่าวอีกว่าข้อมูลล่าสุดแสดงให้เห็นว่าตลาดแรงงานมีแนวโน้มอ่อนตัวลง ไม่ได้ทรุดตัว ซึ่งช่วยให้ดอลลาร์ฟื้นตัวเข้ามาในช่วงท้ายของวัน

ดัชนี S&P 500 ปิดสัปดาห์ด้วยการลดลงมากกว่า -4.0% และสร้างรูปแบบแท่งเทียนที่นักวิเคราะห์กราฟหลายคนเรียกว่า evening star candle pattern บนกรอบเวลาแบบรายสัปดาห์ นักลงทุนยังลดความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยก่อนหน้านี้ ตลาดตอนนี้คาดการณ์ว่ามีการลดลงประมาณ 32 จุดฐานในเดือนกันยายนและ 114 จุดฐานจนถึงสิ้นปี

ข้อมูลเงินเฟ้อของสหรัฐฯ

ข้อมูลเงินเฟ้อ CPI (ดัชนีราคาผู้บริโภค) สำหรับเดือนสิงหาคมจะได้รับการติดตามอย่างใกล้ชิดในวันพุธเวลา 12:30 น. GMT

ตามการสำรวจของ Reuters นักเศรษฐศาสตร์คาดการณ์ว่าอัตราเงินเฟ้อปีต่อปี (YoY) จะลดลงมาอยู่ที่ +2.6% ซึ่งต่ำกว่าระดับ +2.9% ในเดือนกรกฎาคม 0.3 จุดเปอร์เซ็นต์ (ช่วงประมาณการอยู่ระหว่าง +2.6% และ +2.4%) ข้อมูลเงินเฟ้อพื้นฐานที่ไม่รวมพลังงานและอาหารคาดว่าจะเพิ่มขึ้นเป็น +3.2% ซึ่งไม่เปลี่ยนแปลงจากการรายงานของเดือนกรกฎาคม (ช่วงประมาณการอยู่ระหว่าง +3.2% และ +3.1%) ข้อมูลนี้ตามมาด้วยการลดลงของข้อมูลเงินเฟ้อที่ต่อเนื่องเป็นเวลา 4 เดือน

ในเดือนต่อเดือน (MoM) อัตราเงินเฟ้อทั้งในภาพรวมและพื้นฐานคาดว่าจะเพิ่มขึ้น +0.2% ซึ่งสอดคล้องกับเดือนกรกฎาคม

การถกเถียงเกี่ยวกับการที่ธนาคารกลางสหรัฐฯ จะเลือกการลดอัตราดอกเบี้ย 25 หรือ 50 จุดฐานยังคงดำเนินอยู่ อย่างไรก็ตาม แม้จะมีตัวเลขเงินเฟ้อที่นุ่มนวลในสัปดาห์นี้ (ซึ่งเป็นลบสำหรับ USD) และการชะลอตัวของการเติบโตของงานในเดือนสิงหาคมที่เห็นเมื่อวันศุกร์ที่ผ่านมา แต่ข้อมูลนี้ยังไม่บ่งชี้ถึงภาวะเศรษฐกิจถดถอย โดยเฉพาะเมื่ออัตราการว่างงานลดลงมาอยู่ที่ 4.2% และ GDP จริงในไตรมาสที่ 2 ของปี 2024 เติบโตที่อัตรา annualised +3.0% (การประมาณการครั้งที่สอง) ดังนั้นจึงไม่น่าที่ธนาคารกลางจะเลือกการลดอัตราดอกเบี้ย 50 จุดฐานครั้งใหญ่

ECB: การลดอัตราดอกเบี้ยอย่างระมัดระวัง?

ธนาคารกลางยุโรป (ECB) คาดว่าจะลดอัตราดอกเบี้ยทั้งสามอัตราในการประชุมวันพฤหัสบดีนี้ (12:15 น. GMT) หลังจากการลดอัตราดอกเบี้ย 25 จุดฐานในเดือนมิถุนายน เนื่องจากเงินเฟ้อในภาพรวมใกล้เคียงกับเป้าหมายเงินเฟ้อที่ 2.0% ของธนาคารกลาง ตลาดคาดว่าจะมีการลดอัตราดอกเบี้ย 25 จุดฐานในสัปดาห์นี้ และอาจมีการลดอีก 25 จุดฐานในการประชุมเดือนธันวาคม โดยรวม ตลาดคาดการณ์ว่ามีการลดอัตราดอกเบี้ย 63 จุดฐานภายในสิ้นปี

สถานการณ์ในปัจจุบันดูเหมือนจะเป็นไปในทิศทางที่เอื้ออำนวยต่อธนาคารกลางเกี่ยวกับระดับเงินเฟ้อในภาพรวม อัตราเงินเฟ้อ CPI ของพื้นที่ยูโรเพิ่มขึ้น +2.2% (YoY) ในเดือนสิงหาคม ลดลงจาก +2.6% ในเดือนกรกฎาคม ซึ่งเป็นระดับต่ำสุดตั้งแต่กลางปี 2021 อย่างไรก็ตาม หากไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ เงินเฟ้อพื้นฐานไม่ได้ดีนัก แม้ว่าอัตราเงินเฟ้อพื้นฐาน YoY ในเดือนสิงหาคมจะอยู่ที่ +2.8% ซึ่งลดลงจาก +2.9% (กรกฎาคม) และเป็นอัตราต่ำสุดในรอบสี่เดือน แต่เงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ +2.9% ตั้งแต่ต้นปี ควบคู่กับเงินเฟ้อในภาคบริการที่ยังคงสูง (ผันผวนรอบ +4.0% ตั้งแต่ปลายปี 2023) และการเติบโตของค่าจ้างที่สูง (แม้ว่าค่าจ้างที่เจรจาจะชะลอตัวลงที่ +3.55% ในไตรมาสที่ 2 ของปี 2024 จาก +4.74% ในไตรมาสที่ 1 ของปี 2024) สิ่งเหล่านี้อาจทำให้ ECB ไม่สามารถเพิ่มอัตราดอกเบี้ยมากกว่าสองครั้งในปีนี้

นอกจากการประกาศอัตราดอกเบี้ยและแถลงการณ์แล้ว ธนาคารกลางจะเผยแพร่การคาดการณ์เศรษฐกิจล่าสุด การปรับลดการคาดการณ์บางประการคาดว่าจะเกิดขึ้น โดยเฉพาะในด้านเงินเฟ้อในภาพรวม ค่าจ้าง และการเติบโต (GDP) ซึ่งอาจกดดันสกุลเงินยูโร (EUR) แต่มีความเป็นไปได้ที่จะมีการปรับเพิ่มการคาดการณ์เงินเฟ้อพื้นฐาน

ในที่สุด การแนะนำทิศทางอนาคตเกี่ยวกับการลดอัตราดอกเบี้ยจะได้รับการติดตามอย่างใกล้ชิด แม้ว่านักวิเคราะห์จะไม่คาดหวังมากนักเพราะการแสดงความคิดเห็นอาจจะบางเบา

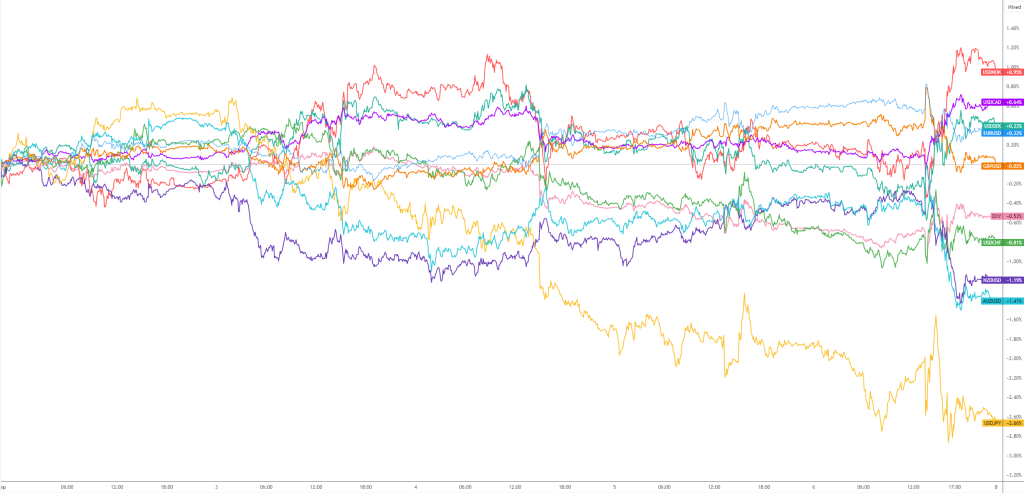

G10 FX (5-Day Change)