อัตราดอกเบี้ยจำนองจะลดลงต่อไปหรือไม่? ข้อสรุปที่สำคัญ

- คาดว่าธนาคารกลางสหรัฐ (Federal Reserve) จะลดอัตราดอกเบี้ยลงอย่างน้อย 100 จุดฐาน (basis points) ภายในสิ้นปี 2024

- ดังนั้น อัตราดอกเบี้ยการจำนองหลักอาจลดลงได้ถึง 60 จุดฐานในอีกปีข้างหน้า — และอาจลดลงมากกว่านั้นหากตลาดอัตราดอกเบี้ยเริ่มคาดการณ์ถึงการลดลงมากกว่าที่คาดไว้ในปัจจุบัน

- อัตราดอกเบี้ยการจำนองที่ลดลงอาจกระตุ้นยอดขายบ้านให้เพิ่มขึ้น ตราบใดที่ตลาดแรงงานที่อ่อนแอไม่ทำให้ความต้องการของผู้บริโภคลดลงอย่างมีนัยสำคัญ

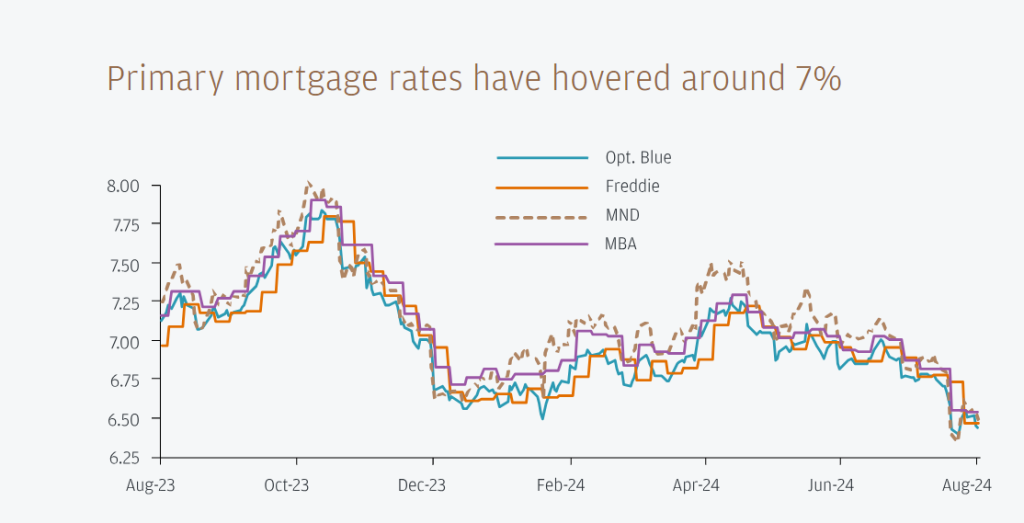

อัตราเงินเฟ้อที่ยังคงสูงและบริบทของอัตราดอกเบี้ยที่สูงในระยะยาวทำให้การกู้ยืมเงินมีค่าใช้จ่ายที่สูงขึ้น ซึ่งส่งผลกระทบอย่างมากต่ออัตราดอกเบี้ยการจำนองในสหรัฐอเมริกา อัตราดอกเบี้ยการจำนองสูงสุดที่ 8% ในเดือนตุลาคม 2023 ซึ่งเป็นระดับสูงที่สุดตั้งแต่ปี 2000 ตั้งแต่นั้นเป็นต้นมา อัตราดอกเบี้ยได้อยู่ในช่วงประมาณ 7% และเมื่อเร็วๆ นี้ลดลงเหลือ 6.44% ในเดือนสิงหาคมเนื่องจากความกลัวภาวะเศรษฐกิจถดถอย เมื่ออัตราเงินเฟ้อเริ่มลดลง การเติบโตทางเศรษฐกิจชะลอตัว และการลดอัตราดอกเบี้ยเริ่มมองเห็นได้ในอนาคต

อัตราดอกเบี้ยจำนองจะลดลงไปได้มากแค่ไหน?

การวิจัยเศรษฐกิจของ J.P. Morgan คาดการณ์ว่าธนาคารกลางสหรัฐ (Fed) จะลดอัตราดอกเบี้ยลงอย่างน้อย 100 จุดฐาน (bps) ภายในสิ้นปี 2024 ซึ่งน่าจะช่วยลดอัตราดอกเบี้ยการจำนองหลักลงได้บ้าง

ธนาคารกลางสหรัฐจะมุ่งเน้นไปที่การลดอัตราดอกเบี้ยเงินกู้ระยะสั้น (Fed funds rate) ซึ่งผลกระทบส่วนใหญ่จะรู้สึกได้ที่ปลายด้านหน้า (front end) ของเส้นอัตราผลตอบแทน (yield curve) นิค มาซิอูนาส หัวหน้าทีมวิจัย MBS ของ J.P. Morgan กล่าวว่า “โดยปกติแล้ว จำนองจะอิงกับพันธบัตรรัฐบาลระยะยาว ดังนั้นการลดลงที่ปลายด้านหน้าอาจมีผลกระทบเพียงเล็กน้อยต่ออัตราดอกเบี้ยการจำนอง อาจจะลดลงเพียงประมาณ 20 bps เท่านั้น”

อย่างไรก็ตาม ยังมีช่องทางเพิ่มเติมอีกสองช่องทางที่การเปลี่ยนแปลงในเส้นอัตราผลตอบแทนอาจทำให้อัตราดอกเบี้ยการจำนองหลักลดลงได้ ช่องทางแรกคือการบีบอัดส่วนต่างระหว่างอัตราดอกเบี้ย จำนองหลักและอัตราดอกเบี้ยการจำนองในตลาดรอง (primary/secondary spread) หรือส่วนต่างระหว่างอัตราดอกเบี้ยที่ผู้กู้จ่ายกับอัตราดอกเบี้ยที่หลักทรัพย์จำนอง (MBS) ซื้อขายในตลาดรอง “ปัจจุบันส่วนต่างนี้สูงขึ้นประมาณ 20 bps เมื่อเปรียบเทียบกับระดับในปี 2018 หากเส้นอัตราผลตอบแทนกลับมาเพิ่มสูงขึ้นและความผันผวนลดลง ส่วนต่างนี้อาจลดลงได้” มาซิอูนาสอธิบาย

นอกจากนี้ นักลงทุนใน MBS ขณะนี้ต้องการส่วนต่างพิเศษเหนือพันธบัตรรัฐบาลเพื่อชดเชยความเสี่ยงจากการชำระเงินก่อนกำหนดเนื่องจากเส้นอัตราผลตอบแทนที่ถูกบิดเบี้ยวและความผันผวนที่สูงขึ้น “นักลงทุนใน MBS ขาดตัวเลือกในการชำระเงินก่อนกำหนดสำหรับผู้กู้ เมื่อเส้นอัตราผลตอบแทนบิดเบี้ยว ตัวเลือกนั้นมีมูลค่ามากขึ้นในอนาคต และตัวเลือกจะมีค่ามากขึ้นเมื่อความผันผวนสูงขึ้น การมีเส้นอัตราผลตอบแทนที่สูงขึ้นและความผันผวนที่ต่ำลงอาจช่วยลดฐาน MBS/Treasury ลงอีก 20 ถึง 30 bps” มาซิอูนาสกล่าว

“โดยรวมแล้ว อัตราดอกเบี้ยการจำนองหลักอาจลดลงได้ถึง 60 bps ในปีหน้า หากการคาดการณ์เป็นจริง — และอาจลดลงมากกว่านั้นหากตลาดอัตราดอกเบี้ยเริ่มคาดการณ์ถึงการลดลงมากกว่าที่คาดไว้ในปัจจุบัน” มาซิอูนาสกล่าวเสริม

อัตราดอกเบี้ยการจำนองมีผลต่อตลาดอสังหาริมทรัพย์อย่างไร?

อัตราดอกเบี้ยการจำนองที่สูงขึ้นทำให้ยอดขายบ้านลดลงเนื่องจากความสามารถในการซื้อที่ลดลง นอกจากนี้ยังสร้างความกดดันให้กับเจ้าของบ้านที่มีการจำนองอัตราดอกเบี้ยปรับตัว (adjustable-rate mortgages) ซึ่งปรับตามค่าใช้จ่ายในการกู้ยืมในปัจจุบันปีละหนึ่งหรือสองครั้ง ทำให้การชำระเงินรายเดือนเพิ่มสูงขึ้นอย่างมาก

สิ่งนี้สะท้อนให้เห็นในข้อมูลยอดขายล่าสุด ยอดขายบ้านที่รอการขาย (pending home sales) ซึ่งเป็นตัวชี้วัดที่นำยอดขายบ้านที่มีอยู่ (existing home sales) ประมาณหนึ่งถึงสองเดือน เพิ่มขึ้น 5% เดือนต่อเดือนในเดือนมิถุนายน แต่ยังไม่สามารถพลิกฟื้นความอ่อนแอล่าสุดในตลาดอสังหาริมทรัพย์ได้ “ยอดขายยังคงซบเซาเนื่องจากความท้าทายด้านความสามารถในการซื้อ และสินค้าคงคลังยังคงต่ำกว่าระดับก่อนเกิดโรคระบาด” อบีเอล ไรน์ฮาร์ต นักเศรษฐศาสตร์ที่ J.P. Morgan กล่าว

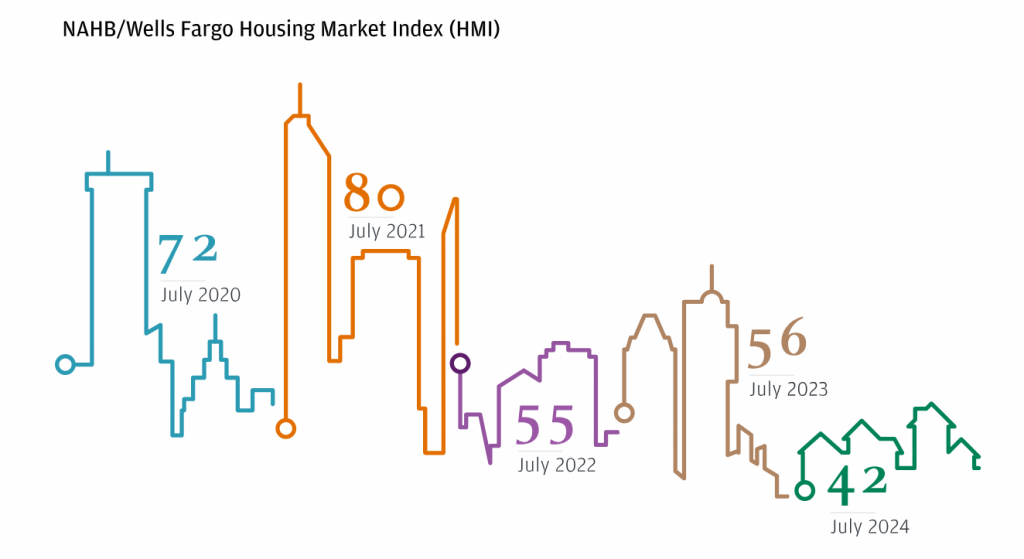

แน่นอนว่า ความเชื่อมั่นโดยรวมในตลาดอสังหาริมทรัพย์ยังคงค่อนข้างซบเซาตามดัชนีตลาดอสังหาริมทรัพย์ NAHB/Wells Fargo (HMI) ซึ่งติดตามความรู้สึกทั่วไปในหมู่ผู้สร้าง “ดัชนีแทบไม่เปลี่ยนแปลงในเดือนกรกฎาคม ลดลงเหลือ 42 จาก 43 ในเดือนมิถุนายน ซึ่งลดลงจากระดับสูงสุดล่าสุดที่ 51 ในเดือนมีนาคม/เมษายน แต่ตั้งแต่ปลายปี 2022 ดัชนีได้สั่นคลอนอยู่ในช่วงที่ค่อนข้างต่ำเมื่อเปรียบเทียบกับค่าก่อนเกิด COVID ซึ่งสอดคล้องกับแรงกดดันที่เกิดจากอัตราดอกเบี้ยการจำนองที่สูง” ไรน์ฮาร์ตกล่าวเสริม

อย่างไรก็ตาม แนวโน้มของตลาดอสังหาริมทรัพย์อาจดีขึ้นหากอัตราดอกเบี้ยการจำนองลดลง

“ด้วยการคาดการณ์อัตราดอกเบี้ยที่ลดลงหลังจากรายงานการจ้างงานเดือนกรกฎาคม อัตราดอกเบี้ยการจำนองอาจมีแนวโน้มลดลง ซึ่งอาจเป็นผลดีต่อยอดขายในช่วงปลายปีนี้ ตราบใดที่ตลาดแรงงานที่อ่อนแอไม่ได้ทำลายความต้องการที่อยู่อาศัยอย่างมีนัยสำคัญ” ไรน์ฮาร์ตกล่าว

การลดลงของอัตราดอกเบี้ยการจำนองอาจช่วยสนับสนุนภาคการก่อสร้างบ้าน “ในกรณีที่อัตราดอกเบี้ยมีเสถียรภาพ และไม่มีภาวะเศรษฐกิจถดถอยขนาดกลางถึงใหญ่ เราคาดว่าจะเห็นการเติบโตของมูลค่าหนังสืออย่างแข็งแกร่งควบคู่ไปกับงบดุลที่แข็งแกร่งมากในอีกสองปีข้างหน้า” ไมเคิล รีเฮาท์ หัวหน้าฝ่ายการก่อสร้างบ้านและผลิตภัณฑ์ก่อสร้างในสหรัฐฯ ที่ J.P. Morgan กล่าว “โดยรวมแล้ว เราเชื่อว่าภาคส่วนนี้ควรได้รับประโยชน์จากปัจจัยพื้นฐานที่แข็งแกร่ง รวมถึงความต้องการ/อุปทานที่ยังคงเป็นบวก โดยเฉพาะอย่างยิ่งจากการจำกัดอุปทานทั่วตลาดอสังหาริมทรัพย์”