GDP ออสเตรเลีย ไตรมาส 2 ปี 2024 โดย NAB Economic Commentary

GDP ออสเตรเลีย ไตรมาส 2 ปี 2024 โดย NAB Economic Commentary GDP ออสเตรเลีย ไตรมาส 2 ปี 2024 โดย NAB Economic Commentary ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เพิ่มขึ้น 0.2% จากไตรมาสก่อนหน้า (1.0% เมื่อเปรียบเทียบกับปีที่แล้ว) ซึ่งอ่อนแอกว่าที่เราคาดไว้เล็กน้อย แต่ตรงตามความเห็นพ้องของตลาด การบริโภคอ่อนแอกว่าที่คาดไว้ ขณะที่ส่วนประกอบอื่นๆ ส่วนใหญ่ตรงตามที่คาดไว้ – การลงทุนในธุรกิจและที่อยู่อาศัยไม่มีการสนับสนุน ขณะที่การส่งออกสุทธิและความต้องการของภาครัฐเป็นปัจจัยสนับสนุนหลัก ข้อมูลวันนี้แสดงให้เห็นว่า เศรษฐกิจยังคงเติบโตได้อย่างอ่อนแอ และการปรับตัวที่ใหญ่ขึ้นในแง่ของต่อหัว (ซึ่งลดลงต่อเนื่องเป็นเวลา 6 ไตรมาส) ยังคงถูกบดบังด้วยการเติบโตของประชากรที่แข็งแกร่ง นอกจากนี้ ยังแสดงให้เห็นว่าภาครัฐมีบทบาทสำคัญ ในการสนับสนุน ขณะที่ ส่วนประกอบจากภาคเอกชนอ่อนแอมาก แรงกดดันด้านราคาในภาพรวมยังคงค่อย ๆ ผ่อนคลาย แม้ความก้าวหน้า ในช่วงครึ่งปีแรก 2024 จะช้า ทำให้ภาพรวมคล้าย […]

ยอดขายรถในสหรัฐฯ ลดลง เนื่องจากอัตราดอกเบี้ยสูงทำให้ผู้ซื้อไม่สนใจ

ยอดขายรถในสหรัฐฯ ลดลง เนื่องจากอัตราดอกเบี้ยสูงทำให้ผู้ซื้อไม่สนใจ ยอดขายรถในสหรัฐฯ ลดลง ยอดขายรถยนต์ใหม่ และรถบรรทุก ในเดือนสิงหาคม ลดลง 4.4% เนื่องจาก อัตราดอกเบี้ยสูง และเศรษฐกิจ ที่ชะลอตัวเล็กน้อย ยอดขายรถยนต์ในสหรัฐฯ ในเดือนที่แล้ว อยู่ที่อัตราปีละ 15.1 ล้านคัน ลดลงจากประมาณ 15.8 ล้านคัน ในเดือนกรกฎาคม ตามข้อมูลของ Ward’s Intelligence ตัวเลขนี้ สะท้อนถึงจำนวนรถใหม่ ที่คาดว่าจะขายได้ ในตลอดทั้งปี หากจำนวนที่ขาย ในแต่ละเดือนเท่ากับ ที่ขายในเดือนสิงหาคม บางส่วนของการลดลงนี้ เป็นสิ่งที่คาดไว้ หลังจากที่ยอดขายรถยนต์ ได้รับการสนับสนุนชั่วคราว ในเดือนกรกฎาคม ยอดขายในเดือนนั้น ได้รับประโยชน์ จากการฟื้นตัว หลังจากที่การโจมตีทางไซเบอร์ ทำให้ระบบคอมพิวเตอร์ ของดีลเลอร์รถยนต์ทั่วประเทศ ต้องหยุดชะงักในช่วงต้นฤดูร้อน ยอดขายรถยนต์ใหม่ และรถบรรทุกในสหรัฐฯ ยังคงได้รับผลกระทบจากอัตราดอกเบี้ยที่สูง Oxford Economics ประเมินว่า การซื้อรถใหม่ใช้ประมาณ 12.5% ของรายได้เฉลี่ยของครอบครัว หรือผู้ซื้อทั่วไป […]

ดัชนีดอลลาร์ลดลง หลังจากข่าวเศรษฐกิจสหรัฐที่อ่อนแอ เพิ่มความคาดหวังในการลดอัตราดอกเบี้ยของ Fed

ดัชนีดอลลาร์ลดลง หลังจากข่าวเศรษฐกิจสหรัฐที่อ่อนแอเพิ่มความคาดหวังในการลดอัตราดอกเบี้ยของ Fed ดัชนีดอลลาร์ลดลง (DXY00) -0.48% ในวันพุธ ดอลลาร์ถอยหลังในวันพุธหลังจากที่ขาดดุลการค้าในสหรัฐในเดือนกรกฎาคมขยายตัวมากที่สุดในรอบ 2 ปี ผลตอบแทนพันธบัตร T-note ที่ลดลงในวันพุธก็มีผลกระทบต่อลดลงของดอลลาร์ การขาดทุนของดอลลาร์เร่งขึ้นหลังจากที่ข้อมูลการเปิดรับสมัครงาน JOLTS ของสหรัฐในเดือนกรกฎาคมลดลงมากกว่าที่คาดถึงระดับต่ำสุดในรอบ 3 ปีครึ่ง ซึ่งเป็นปัจจัยที่สนับสนุนแนวโน้มการผ่อนคลายนโยบายของ Fed ดอลลาร์ยังคงขาดทุนในระดับปานกลางหลังจากที่รายงาน Fed Beige Book ที่มีแนวโน้มผ่อนคลายเผยแพร่ ขาดดุลการค้าในสหรัฐในเดือนกรกฎาคมขยายตัวเป็น -$78.8 พันล้าน จาก -$73.0 พันล้านในเดือนมิถุนายน ซึ่งเป็นการขาดดุลที่ใหญ่ที่สุดในรอบ 2 ปี และเป็นปัจจัยลบสำหรับ GDP ไตรมาส 3 การเปิดรับสมัครงาน JOLTS ของสหรัฐในเดือนกรกฎาคมลดลง -237,000 ตำแหน่ง เป็นระดับต่ำสุดในรอบ 3 ปีครึ่งที่ 7.673 ล้านตำแหน่ง แสดงให้เห็นถึงตลาดแรงงานที่อ่อนแอกว่าความคาดหวังที่ 8.100 ล้านตำแหน่ง คำสั่งซื้อโรงงานในสหรัฐในเดือนกรกฎาคมเพิ่มขึ้น +5.0% เดือนต่อเดือน ซึ่งแข็งแกร่งกว่าความคาดหวังที่ […]

ค่าแรงปรับตามเงินเฟ้อในญี่ปุ่นเพิ่มขึ้นสองเดือนติดต่อกันในเดือนกรกฎาคม

โตเกียว: ค่าแรงปรับตามเงินเฟ้อของญี่ปุ่นเพิ่มขึ้นสองเดือนติดต่อกันในเดือนกรกฎาคม ขอบคุณโบนัสฤดูร้อนที่เพิ่มขึ้น ข้อมูลจากรัฐบาลที่เผยแพร่เมื่อวันพฤหัสบดี ค่าแรงจริงในเศรษฐกิจที่ใหญ่เป็นอันดับสี่ของโลกเพิ่มขึ้น 0.4% ในเดือนกรกฎาคม ซึ่งเพิ่มขึ้นช้ากว่าการเติบโต 1.1% ในเดือนมิถุนายนเมื่อครั้งแรกที่มันกลับมาบวกในรอบ 27 เดือน ข้อมูลจากกระทรวงแรงงานแสดง ค่าแรงปรับตามเงินเฟ้อในญี่ปุ่นเพิ่มขึ้นสองเดือนติดต่อกันในเดือนกรกฎาคม ค่าแรงเป็นปัจจัยสำคัญในการกำหนดว่าเมื่อใดที่ธนาคารกลางญี่ปุ่น (BOJ) อาจจะปรับเพิ่มอัตราดอกเบี้ย ผู้ว่าการ BOJ คาซูโอะ อุเอดะ กล่าวว่าการเพิ่มขึ้นของค่าแรงที่ครอบคลุมต้องเป็นไปพร้อมกับการเพิ่มขึ้นของราคาเพื่อให้เงินเฟ้อสามารถตอบสนองเป้าหมาย 2% ของธนาคารกลางได้อย่างยั่งยืน การชะลอตัวของการเติบโตของค่าแรงจริงในเดือนกรกฎาคมเกิดขึ้นจากการที่มีบริษัทจ่ายโบนัสน้อยกว่าที่จ่ายในเดือนมิถุนายน เจ้าหน้าที่กระทรวงแรงงานกล่าว การจ่ายเงินพิเศษ รวมถึงโบนัส เพิ่มขึ้น 6.2% ในเดือนกรกฎาคม ตามด้วยการเติบโตที่ปรับปรุงใหม่ที่ 7.8% ในเดือนก่อนหน้า เนื่องจากบริษัทส่วนใหญ่จ่ายโบนัสฤดูร้อนในเดือนมิถุนายนและกรกฎาคม การมีส่วนร่วมของการจ่ายเงินพิเศษในการเพิ่มค่าแรงจริงจะหายไปหลังจากเดือนสิงหาคม เจ้าหน้าที่กล่าว “ตั้งแต่เดือนสิงหาคมเป็นต้นไป ค่าแรงรายเดือน (ซึ่งประกอบด้วยการจ่ายค่าจ้างประจำและโอที) จะเป็นปัจจัยตัดสินในการกำหนดการเติบโตของค่าแรงจริง” เจ้าหน้าที่กล่าว ค่าแรงตามชื่อ (Nominal wages) หรือรายได้รวมเฉลี่ยต่อคน เพิ่มขึ้น 3.6% เป็น 403,490 เยน ($2,785.19) ซึ่งเทียบกับการเพิ่มขึ้น 4.5% ในเดือนมิถุนายน […]

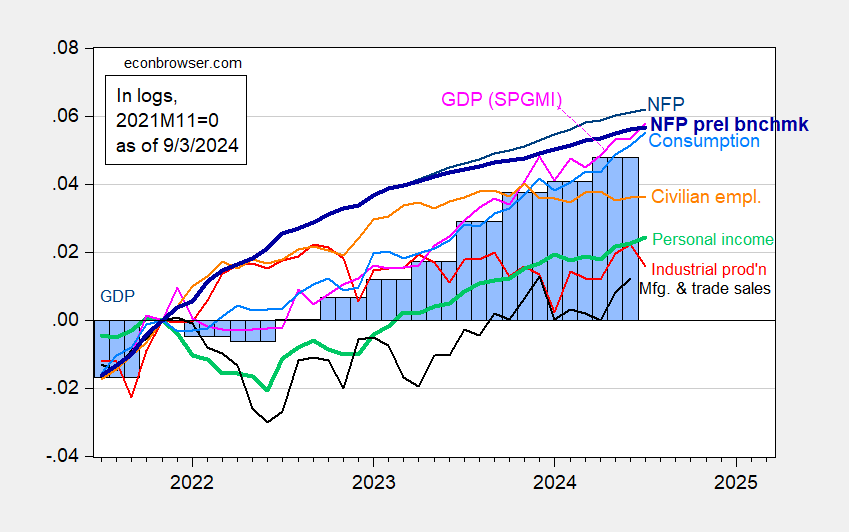

ตัวชี้วัดวงจรธุรกิจ ของเดือนกันยายน 2024

ตัวชี้วัดวงจรธุรกิจ ของเดือนกันยายน 2024 ตัวชี้วัดวงจรธุรกิจ ของเดือนกันยายน 2024 รวมถึง GDP รายเดือนที่เผยแพร่วันนี้จาก S&P Global Market Insights และข้อมูลเบื้องต้นเกี่ยวกับการจ้างงานนอกภาคเกษตร (NFP): รูปที่ 1: การจ้างงาน Nonfarm Payroll (NFP) จาก CES (สีน้ำเงินเข้ม), NFP ที่คาดการณ์จากข้อมูลเบื้องต้น (สีน้ำเงินเข้ม), การจ้างงานพลเรือน (สีส้ม), การผลิตทางอุตสาหกรรม (สีแดง), รายได้ส่วนบุคคลที่ไม่รวมการโอนปัจจุบันใน Ch.2017$ (สีเขียวเข้ม), การขายในภาคการผลิตและการค้าใน Ch.2017$ (สีดำ), การบริโภคใน Ch.2017$ (สีฟ้าอ่อน), และ GDP รายเดือนใน Ch.2017$ (สีชมพู), GDP (แท่งสีน้ำเงิน), ทั้งหมดถูกปกติเป็นลอการิธึมโดยใช้ 2021M11=0 แหล่งข้อมูล: BLS ผ่าน FRED, Federal Reserve, […]

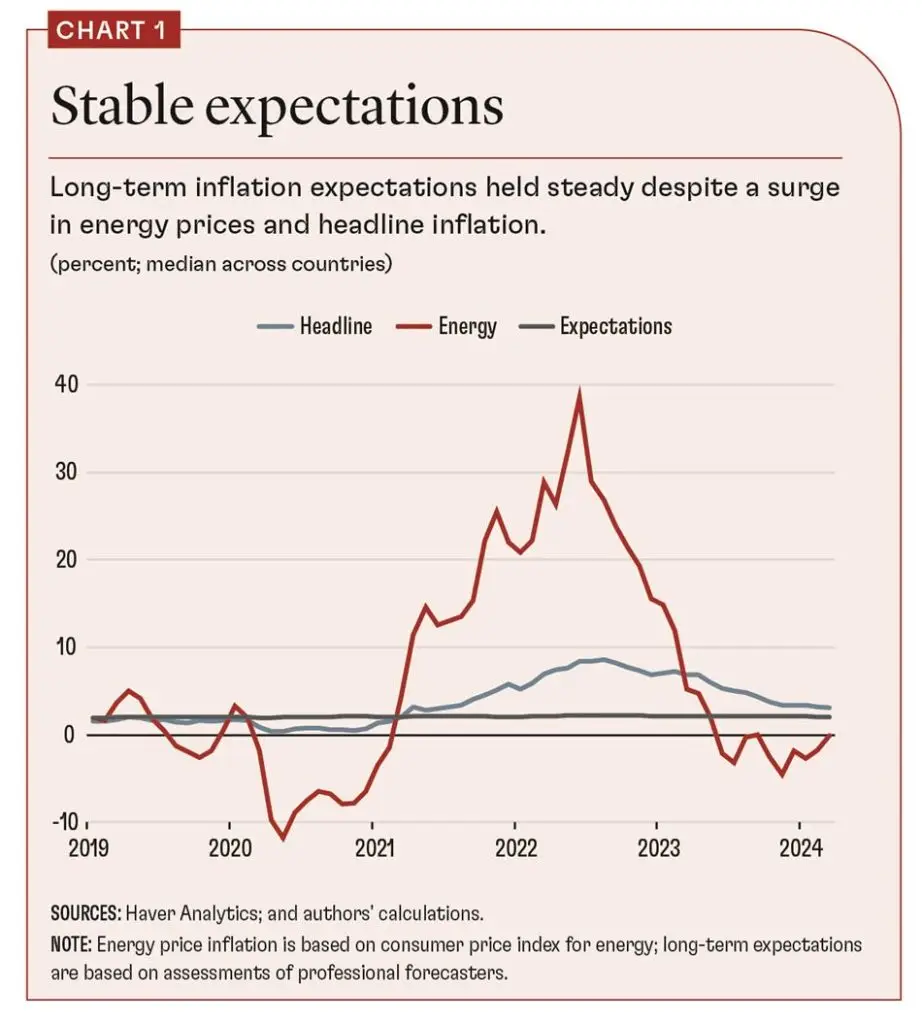

การขึ้นลงของเงินเฟ้อ ในปี 2024

การขึ้นลงของเงินเฟ้อ ในปี 2024 การเปลี่ยนแปลงราคาล่าสุดสะท้อนให้เห็นถึงการช็อคที่เกี่ยวข้องกับพลังงานและซัพพลายเป็นหลัก มากกว่าความรุนแรงทางเศรษฐกิจมหภาค เมื่อเงินเฟ้อเริ่มเพิ่มขึ้นในปี 2021 ผู้กำหนดนโยบายและนักวิเคราะห์ส่วนใหญ่คาดการณ์ว่าการเพิ่มขึ้นนี้จะไม่ใหญ่เกินไปหรือยั่งยืน แต่จนถึงปี 2022 เงินเฟ้อกลายเป็นปัญหาร้ายแรงสำหรับธนาคารกลาง จากนั้น หลังจากการปรับนโยบายการเงินที่รุนแรงและประสานงานกันอย่างบันทึกไว้ในประวัติศาสตร์ เงินเฟ้อลดลงแทบจะอย่างรวดเร็วเท่ากับที่มันเพิ่มขึ้น การขึ้นลงของเงินเฟ้อ ในปี 2024 เรามองเห็นคำอธิบายกว้างๆ สองข้อ ข้อแรกเน้นว่าการเพิ่มขึ้นของเงินเฟ้อเกิดขึ้นพร้อมกันในหลายประเทศเพราะประเทศเหล่านั้นเผชิญกับเหตุการณ์ช็อคที่คล้ายกันในระดับต่างๆ ได้แก่ การแพร่ระบาดของโรค, ข้อจำกัดด้านการเคลื่อนไหว, และมาตรการนโยบายเศรษฐกิจที่เกี่ยวข้อง โดยเฉพาะระดับการสนับสนุนทางการคลังและการเงิน ซึ่งเน้นที่ปัจจัยภายในประเทศ การสนับสนุนทางการคลังและการเงินที่มากขึ้น ตลาดแรงงานที่ตึงตัว หรือความคาดหวังเงินเฟ้อที่ไม่มั่นคงจะนำไปสู่เงินเฟ้อที่สูงขึ้น ข้อที่สองเน้นว่าเงินเฟ้อเพิ่มขึ้นพร้อมกันทั่วโลกไม่ใช่เพราะเหตุการณ์ช็อคในท้องถิ่นเหมือนกันในทุกประเทศ แต่เพราะสาเหตุระดับโลกกำลังมีบทบาท การเพิ่มขึ้นของราคาพลังงานและอาหาร ซึ่งได้รับการเร่งจากการรุกรานของรัสเซียในยูเครน ก่อให้เกิดวิกฤตพลังงานที่คล้ายกับเหตุการณ์ช็อคจากน้ำมันในปี 1970 การเมืองโลกเป็นสาเหตุของเหตุการณ์ทั้งสองชุดนี้ และเป็นจริงที่ราคาพลังงานโลกและเงินเฟ้อทั่วไปเพิ่มขึ้นพร้อมกันแม้ว่าแนวโน้มเงินเฟ้อระยะยาวจะยังคงมั่นคง (ดูแผนภูมิ 1) การวิจัยล่าสุดของเรา (Dao และอื่นๆ, กำลังจะเผยแพร่) ซึ่งครอบคลุม 21 เศรษฐกิจทั้งในกลุ่มประเทศพัฒนาแล้วและตลาดเกิดใหม่ ได้ให้ความกระจ่างเกี่ยวกับคำอธิบายที่แข่งขันกันเหล่านี้โดยการแยกแยะเงินเฟ้อของผู้บริโภคที่เป็นหัวข้อหลักออกเป็นเงินเฟ้อพื้นฐาน (core) และช็อคจากหัวข้อหลัก—การเบี่ยงเบนของหัวข้อหลักจากเงินเฟ้อพื้นฐาน เราอธิบายเงินเฟ้อพื้นฐานโดยความคาดหวังเงินเฟ้อระยะยาวและมาตรวัดกว้างๆ ของการผ่อนคลายทางเศรษฐกิจมหภาค เช่น อัตราการว่างงาน, ช่องว่างการผลิต, หรืออัตราส่วนของตำแหน่งว่างงานต่อการว่างงาน […]

AUDUSD และ ASX ถูกจับตามองจากความผันผวนของวอลล์สตรีท AU GDP น่าจับตามองรองลงมา

AUDUSD และ ASX น่าจับตามอง ดัชนีของวอลล์สตรีทปรับตัวลดลงอย่างรวดเร็วหลังจากวันหยุดยาว เนื่องจากนักเทรดมีความไวต่อข้อมูลที่อ่อนแอในช่วงต้นเดือน ข้อมูล ISM การผลิต, การใช้จ่ายในภาคการก่อสร้าง, ความเชื่อมั่นทางเศรษฐกิจ และตัวเลข GDPnow ต่างต่ำกว่าความคาดหมาย ซึ่งเพิ่มความกังวลเกี่ยวกับการชะลอตัวทางเศรษฐกิจก่อนที่จะเข้าสู่สัปดาห์ที่เต็มไปด้วยข้อมูลทางเศรษฐกิจที่สำคัญ” AUDUSD และ ASX ถูกจับตามองจากความผันผวนของวอลล์สตรีท AU GDP น่าจับตามองรองลงมา ISM Manufacturing หดตัวเป็นเดือนที่ห้า แต่ในอัตราที่ช้าลงเล็กน้อย คำสั่งซื้อใหม่ลดลงในอัตราที่เร็วที่สุดในรอบ 15 เดือน การจ้างงานลดลงเช่นกันแต่ในอัตราที่ช้าลง ผู้ตอบแบบสอบถามยังคงแสดงความคิดเห็นเกี่ยวกับภาวะถดถอยเช่นเดียวกับเดือนก่อนหน้า แม้ว่าจะมีความหวังบางประการ เยนญี่ปุ่นเป็นสกุลเงินหลักที่แข็งที่สุดเนื่องจากกราฟที่ไหลลงจึงมีความเสี่ยงที่ลดลง แม้ว่าแถลงการณ์ที่มีแนวโน้มขาขึ้นจากผู้ว่าการ BOJ นายอูเอดะจะทำให้เยนแข็งค่าขึ้นแล้วก็ตาม เนื่องจากการพูดถึงการปรับขึ้นอัตราดอกเบี้ยถูกย้ำอีกครั้ง แม้ว่า BOJ จะเคยลดท่าทีที่แข็งกร้าวเนื่องจากความผันผวนที่เพิ่มขึ้น แต่ก็มีความเป็นไปได้ที่พวกเขาอาจจะทำเช่นเดียวกันอีกครั้งหากพวกเขาคิดว่าเยนแข็งค่าขึ้นเร็วเกินไป มีความเสี่ยงจริงที่ออสเตรเลียอาจจะรายงานตัวเลข GDP ติดลบในวันนี้ เนื่องจากการส่งออกและข้อมูลบัญชีเดินสะพัดตกต่ำกว่าความคาดหมายเมื่อวันอังคารที่ผ่านมา บัญชีเดินสะพัดลดลง -10.7 พันล้านดอลลาร์ในไตรมาสที่ 2 ซึ่งเป็นการขาดดุลรายไตรมาสติดต่อกันเป็นครั้งที่สองและการลดลงที่เร็วที่สุดนับตั้งแต่ไตรมาสที่ 4 ปี 2018 การมีส่วนร่วมของการส่งออกสุทธิต่อ GDP […]

ญี่ปุ่นทำข้อตกลงการค้าเสรีอย่างต่อเนื่อง ในปี 2024

ญี่ปุ่นทำข้อตกลงการค้าเสรีอย่างต่อเนื่อง ญี่ปุ่นทำข้อตกลงการขยายขอบเขตของข้อตกลงการค้าเสรี (FTA) โดยมีข้อตกลงใหญ่ ๆ อยู่สามฉบับ ได้แก่ ข้อตกลงการค้าเสรีแบบครอบคลุมและก้าวหน้าในภูมิภาคแปซิฟิก (CPTPP), ข้อตกลงหุ้นส่วนเศรษฐกิจระหว่างญี่ปุ่นและสหภาพยุโรป (Japan-EU Economic Partnership Agreement), และข้อตกลงหุ้นส่วนทางเศรษฐกิจภูมิภาค (RCEP) ซึ่งทั้งหมดนี้ได้มีผลบังคับใช้แล้ว และข้อตกลงการค้าเสรีระหว่างญี่ปุ่นกับสหรัฐฯ ก็มีผลบังคับใช้เช่นกัน ทำให้ข้อตกลงการค้าเสรีเหล่านี้ครอบคลุมการค้าของญี่ปุ่นเกือบ 80% ในปี 2022 อย่างไรก็ตาม รัฐบาลญี่ปุ่นยังไม่พอใจและได้ประกาศแผนในการเจรจา FTA ใหม่ ๆ ในปี 2024 ซึ่งรวมถึงการฟื้นฟูการเจรจากับสภาความร่วมมือของรัฐอาหรับอ่าว (GCC), การเริ่มต้นเจรจา FTA กับบังกลาเทศ, การหารือเพื่อเริ่มต้นเจรจากับกลุ่มการค้าเมอร์โคซูร์ (Mercosur), และการฟื้นฟูการเจรจาข้อตกลงการค้าเสรีจีน-ญี่ปุ่น-เกาหลีใต้ (China-Japan-South Korea Trilateral FTA) ในการประชุมสุดยอดสามฝ่ายเมื่อวันที่ 27 พฤษภาคม แม้ผลประโยชน์ทางเศรษฐกิจจาก FTA เหล่านี้อาจไม่มากนัก แต่รัฐบาลญี่ปุ่นสามารถบรรลุประโยชน์ทางเศรษฐศาสตร์หลายประการจากความริเริ่มใหม่ ๆ เหล่านี้ โดยเฉพาะในสภาพแวดล้อมทางการค้าที่เป็นปรปักษ์ต่อการค้าเสรีมากขึ้น ประโยชน์ของ FTA สำหรับญี่ปุ่น: […]

การคาดการณ์ประจำไตรมาสของNZIER เดือนกันยายน 2024

การคาดการณ์ของNZIER ประจำไตรมาส เดือนกันยายน 2024 RBNZ ตอบสนองต่อการเสื่อมถอยของแนวโน้มเศรษฐกิจ ด้วยการเริ่มรอบการผ่อนคลาย การคาดการณ์ของNZIER ประจำไตรมาส เดือนกันยายน 2024 มีสัญญาณที่ชัดเจน ถึงการอ่อนตัวของกิจกรรมทางเศรษฐกิจอย่างต่อเนื่อง เนื่องจากครัวเรือน และธุรกิจต่างๆ ปรับตัวลดการใช้จ่าย ในช่วงที่อัตราดอกเบี้ยเพิ่มขึ้น จนถึงปัจจุบัน ครัวเรือนลดการใช้จ่าย ที่ไม่จำเป็นเนื่องจากการผ่อนชำระจำนองที่สูงขึ้น และแนวโน้มการจ้างงานที่ไม่แน่นอนขึ้น ความต้องการที่ลดลงทำให้ธุรกิจระมัดระวังในการใช้จ่าย และการลงทุนมากขึ้น ผลกระทบจากอัตราดอกเบี้ยที่สูงขึ้น และการตัดงบประมาณของภาครัฐเริ่มชัดเจนมากขึ้นในช่วงหลายเดือนที่ผ่านมา ความต้องการที่ลดลง ได้กลายเป็นข้อกังวลหลักสำหรับธุรกิจ โดย 61% ของบริษัทรายงานว่า มันเป็นข้อจำกัดหลักในการดำเนินธุรกิจของพวกเขา ขณะเดียวกัน มีการเปลี่ยนแปลงอย่างชัดเจน ในแรงกดดันของตลาดแรงงาน โดยมีสัญญาณของความล้าหลังในตลาดแรงงาน เมื่อบริษัทลดการจ้างงานในสภาพแวดล้อมที่มีความต้องการต่ำ การเปลี่ยนแปลงนี้ ในตลาดแรงงานในปีที่ผ่านมา ส่งผลให้แรงกดดันด้านความสามารถในการผลิตลดลง และนำไปสู่การลดลงอย่างต่อเนื่องของเงินเฟ้อ ธนาคารกลางนิวซีแลนด์มั่นใจมากขึ้นว่าเงินเฟ้อจะกลับมาอยู่ในช่วงเป้าหมายที่ 1 ถึง 3 เปอร์เซ็นต์ในปีหน้า ขณะนี้ความกังวลเปลี่ยนไปที่ความเสี่ยงด้านลบต่อแนวโน้มการเติบโต ดังนั้น ธนาคารกลางจึงได้เร่งการผ่อนคลายโดยการลดอัตราดอกเบี้ย OCR ในการประชุมประกาศนโยบายการเงินเดือนสิงหาคม ความต้องการจะยังคงอ่อนตัวในปีหน้า เราคาดการณ์ว่าอัตราการเติบโตของ GDP จะยังคงอ่อนแอในปีหน้า ซึ่งจะช่วยให้เงินเฟ้อในเศรษฐกิจนิวซีแลนด์ลดลงอีก […]

สัปดาห์ที่สำคัญสำหรับดอลลาร์

สัปดาห์ที่สำคัญสำหรับดอลลาร์ ข้อมูลจากสหรัฐอเมริกาที่จะเผยแพร่ในสัปดาห์นี้จะเป็นปัจจัยสำคัญในการกำหนดว่าแนวโน้มการอ่อนค่าของดอลลาร์ในช่วงสองเดือนที่ผ่านมา จะยืดเยื้อออกไปหรือไม่ หรือดอลลาร์จะกลับเข้าสู่ช่วงที่เคยเห็นในช่วง 18 เดือนที่ผ่านมา ในส่วนอื่น ๆ จะมีการประชุมอัตราดอกเบี้ยในแคนาดาและโปแลนด์ และการมุ่งเน้นต่อเศรษฐกิจที่ซบเซาของจีน ยังคงไม่มีการเปิดเผยข้อมูลมากนักในวันนี้เนื่องจากวันหยุดในสหรัฐฯ สัปดาห์ที่สำคัญสำหรับดอลลาร์ USD : ข้อมูลตลาดแรงงานของสหรัฐฯ ในสัปดาห์นี้ หลังจากที่ดอลลาร์สหรัฐฯ ลดลงประมาณ 5% ตั้งแต่เริ่มเดือนกรกฎาคม ดอลลาร์ได้ฟื้นตัวขึ้นเมื่อสัปดาห์ที่แล้วอย่างชัดเจน แนวโน้มการอ่อนค่าของดอลลาร์ยังต้องการปัจจัยสนับสนุน และสัปดาห์ที่แล้วมีข้อมูลใหม่ไม่มากนัก แต่ในสัปดาห์นี้สถานการณ์จะเปลี่ยนไป หลังจากวันหยุด Labor Day ของสหรัฐฯ วันนี้ ปฏิทินข้อมูลเศรษฐกิจของสหรัฐฯ จะเริ่มยุ่งกับข้อมูลสำคัญ เช่น ข้อมูล ISM Manufacturing (วันอังคาร), ข้อมูลการเปิดตำแหน่งงาน JOLTS (วันพุธ), ข้อมูล ADP, การเรียกร้องสิทธิ์การว่างงาน, และข้อมูล ISM Services (วันพฤหัสบดี) ก่อนที่จะถึงเหตุการณ์หลักของสัปดาห์ นั่นคือ รายงานการจ้างงานเดือนสิงหาคมในวันศุกร์ หากการคาดการณ์เกี่ยวกับรายงานการจ้างงานในวันศุกร์ (การเพิ่มงาน 165,000 ตำแหน่งและการลดลงของอัตราการว่างงานกลับไปที่ 4.2%) เป็นจริง […]